“对中国银行业的信用风险管理系统的重组”序

栏目:专题报道 发布时间:2025-09-05 11:51

重建中国银行业信用风险管理系统(前言)第1章:信用风险分析的一般框架理论系统

意见负责人丨ji shaofeng

1。信用风险分析的通用框架理论系统

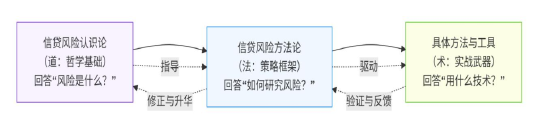

(认识论 +方法论 +特定方法和工具)

信用风险分析技术通常被称为行业风险控制。实际上,两者之间存在一个本质区别。信用风险管理通常是指一个全面的风险管理系统,其中包括多个级别的战略,组织,文化等。信用风险分析技术是指用于量化,评估和预测单个客户或组合的信用风险的特定工具,模型和方法,而两者不在同一水平上。

风险分析技术信用通常被称为行业风险控制。实际上,两者之间存在一个本质区别。信用风险管理通常是指一个具有多个战略,组织,文化等多个级别的风险管理系统。信用风险分析技术是指用于量化,评估和预测单个客户或组合的信用风险的特定工具,模型和方法,而两者不在同一水平上。

(i)信用风险认识论→“风险是什么?”

信用风险认识论是关于自然,信用风险知识验证的来源和方法的哲学类别。调查以下中心问题:

1。风险的性质:信用风险是客观的存在定律还是认知的主观结构?

2.知识方面:风险知识是否来自数据统计,因果机制或社会共识?

3.有效性标准:如何验证风险知识的可靠性?相信统计重要性,逻辑一致性或实践公共服务?

(ii)信用风险方法→“如何分析风险”

信用风险方法是一个逻辑框架,也是在认识论指导下系统地获得,评估和应用风险知识的研究策略。它不包括特定的工具操作,但没有指定它们。

1。分析通行证:我应该遵循定量诱导,定性推论或混合策略吗?

2。证据测试:我们如何收集和评估证据?您是否信任统计意义,因果链的完整性或专家的共识?

3。推理模式:数据推理的逻辑是什么? (统计取向,因果监测等)

用业余术语来说,这是银行的一种风险调查形式。

(iii)特定的信用风险分析的特定方法和工具

信用风险分析的特定方法和工具咨询一组用于数据收集,流程信息,风险计算和生产决策基础的操作技术SK指南。它的本质是实用方法的技术承载者,将对抽象风险的认识转化为具体,可重复且通常可验证的操作程序。

信用风险分析的特定方法和工具可以分为三个级别:

1。数据层方法和工具:收集和预处理风险信息。

(1)数据收集:手动获取,信用报告分析接口,ERP系统提取工具,工业和商业司法数据API,Internet设备数据(仓库监视等),第三个设备(数据收集)。

(2)数据预处理:缺少值填充算法,非典型检测模型,标准化标准化/标准化工具,功能工程平台(例如,基于Python的FeatorTools)。

2。分析层方法和工具:风险信息处理和风险量化。

(1)定量分析工具:

统计模型:命令表,物流回归模式LS,生存分析模型。

自动学习模型:XGBoost,随机森林,图形神经元网络

深度学习模型:LSTM(用于临时系列数据的预测),自动编码器

(2)Herquilitative Analysis Ramienta:

专家系统:5C分析方法,6P分析方法,3个产品和3个表,行业分析框架

(3)因果分析工具:

因果发现:专家经验,专家策略,PC算法

因果推理:红色贝叶斯尼亚软件,因果森林

3。决策级别的方法和工具:风险信息的集成和应用。

(1)决策引擎:专家决策会议,规则引擎,模型实施平台

(2)仿真工具:应力测试系统,相当模拟平台

(3)解释工具:形式计算库,石灰算法,因果图形显示工具

先前的文章

(本文作者的简介:我曾在中国受欢迎的银行工作以及中国银行杜兰特(Durante)的监管委员会16年,然后我在私人资本工作,保证了融资,微观和金融技术。财务和金融专栏作家。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在金融部门提供专门分析。

作者的个人资料:Ji Shaofeng

他曾在中国的流行银行和银行的监管机构工作16年,然后在私人资本,贷款保证,微观和金融技术工作。小额信贷行业Pequeña和媒体的代表人物N,是中国小型和微型机构的商业创新合作联盟的发起人,小型和微型公司的实践专家,互联网财务的著名评论员和金融专栏作家。他撰写了一系列热门文章,其中包括“为什么99%的P2P最终死亡”,并反复预测小市场的微信用和监管市场的趋势。

重建中国银行业信用风险管理系统(前言)第1章:信用风险分析的一般框架理论系统

意见负责人丨ji shaofeng

1。信用风险分析的通用框架理论系统

(认识论 +方法论 +特定方法和工具)

信用风险分析技术通常被称为行业风险控制。实际上,两者之间存在一个本质区别。信用风险管理通常是指一个全面的风险管理系统,其中包括多个级别的战略,组织,文化等。信用风险分析技术是指用于量化,评估和预测单个客户或组合的信用风险的特定工具,模型和方法,而两者不在同一水平上。

风险分析技术信用通常被称为行业风险控制。实际上,两者之间存在一个本质区别。信用风险管理通常是指一个具有多个战略,组织,文化等多个级别的风险管理系统。信用风险分析技术是指用于量化,评估和预测单个客户或组合的信用风险的特定工具,模型和方法,而两者不在同一水平上。

(i)信用风险认识论→“风险是什么?”

信用风险认识论是关于自然,信用风险知识验证的来源和方法的哲学类别。调查以下中心问题:

1。风险的性质:信用风险是客观的存在定律还是认知的主观结构?

2.知识方面:风险知识是否来自数据统计,因果机制或社会共识?

3.有效性标准:如何验证风险知识的可靠性?相信统计重要性,逻辑一致性或实践公共服务?

(ii)信用风险方法→“如何分析风险”

信用风险方法是一个逻辑框架,也是在认识论指导下系统地获得,评估和应用风险知识的研究策略。它不包括特定的工具操作,但没有指定它们。

1。分析通行证:我应该遵循定量诱导,定性推论或混合策略吗?

2。证据测试:我们如何收集和评估证据?您是否信任统计意义,因果链的完整性或专家的共识?

3。推理模式:数据推理的逻辑是什么? (统计取向,因果监测等)

用业余术语来说,这是银行的一种风险调查形式。

(iii)特定的信用风险分析的特定方法和工具

信用风险分析的特定方法和工具咨询一组用于数据收集,流程信息,风险计算和生产决策基础的操作技术SK指南。它的本质是实用方法的技术承载者,将对抽象风险的认识转化为具体,可重复且通常可验证的操作程序。

信用风险分析的特定方法和工具可以分为三个级别:

1。数据层方法和工具:收集和预处理风险信息。

(1)数据收集:手动获取,信用报告分析接口,ERP系统提取工具,工业和商业司法数据API,Internet设备数据(仓库监视等),第三个设备(数据收集)。

(2)数据预处理:缺少值填充算法,非典型检测模型,标准化标准化/标准化工具,功能工程平台(例如,基于Python的FeatorTools)。

2。分析层方法和工具:风险信息处理和风险量化。

(1)定量分析工具:

统计模型:命令表,物流回归模式LS,生存分析模型。

自动学习模型:XGBoost,随机森林,图形神经元网络

深度学习模型:LSTM(用于临时系列数据的预测),自动编码器

(2)Herquilitative Analysis Ramienta:

专家系统:5C分析方法,6P分析方法,3个产品和3个表,行业分析框架

(3)因果分析工具:

因果发现:专家经验,专家策略,PC算法

因果推理:红色贝叶斯尼亚软件,因果森林

3。决策级别的方法和工具:风险信息的集成和应用。

(1)决策引擎:专家决策会议,规则引擎,模型实施平台

(2)仿真工具:应力测试系统,相当模拟平台

(3)解释工具:形式计算库,石灰算法,因果图形显示工具

先前的文章

(本文作者的简介:我曾在中国受欢迎的银行工作以及中国银行杜兰特(Durante)的监管委员会16年,然后我在私人资本工作,保证了融资,微观和金融技术。财务和金融专栏作家。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在金融部门提供专门分析。

作者的个人资料:Ji Shaofeng

他曾在中国的流行银行和银行的监管机构工作16年,然后在私人资本,贷款保证,微观和金融技术工作。小额信贷行业Pequeña和媒体的代表人物N,是中国小型和微型机构的商业创新合作联盟的发起人,小型和微型公司的实践专家,互联网财务的著名评论员和金融专栏作家。他撰写了一系列热门文章,其中包括“为什么99%的P2P最终死亡”,并反复预测小市场的微信用和监管市场的趋势。 下一篇:没有了