辛达证券:在上升市场加速期间指导最弱势行业

栏目:行业动态 发布时间:2025-09-26 11:50

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 资料来源:Cinda Securities Research Development Center的作者:Li Chang,Fan Jituo

Hwang Zituo de Cinda Securities认为,在加速期间降低向上市场最弱利的部门中,或者可能会有两个结果。如果这是这个上升市场的主要线路,如果它定期减少,那么主要上升波的最弱利润并不是主要的资金和市场风格的影响。如果这不是这个向上市场的主要线路,那么看涨市场的主要向上趋势随着市场风格的变化而显着波动,并且向上市场不断下降的可能性相对较高。

结论

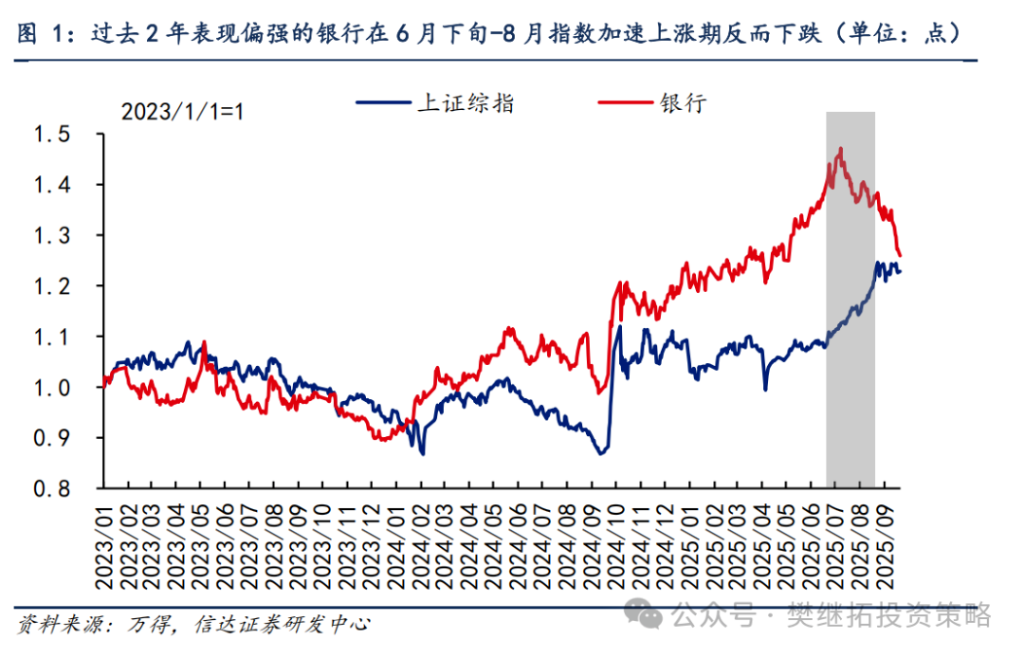

主要指数显示出加速的向上趋势FROM 6月底至八月,但银行业失败了。从6月23日至8月25日,上海化合物指数增加了15.6%,而Chinext指数增加了37%。但是,该银行在过去两年中一直很强,在可选阶段的性能较弱,在上一季度,该指数在上一季度加速,绝对产量低0.39%,低于上海化合物指数的16个百分点,持续在所有水平上。我们认为,这种情况的主要原因是,银行业的防御和股息属性与指数加速期间的小限制的增长风格不一致。

历史上的一个类似情况是电子产业,该行业认为,在2014年第四季度的上升期间,上升市场加速并减少。主要原因是市场变化风格的影响,但Bloom市场没有改变并继续继续s在以后的阶段增强自己。从2014年10月底到2015年1月初,上海合并指数增长了47%,但在现阶段,电子产业下降了4.7个百分点。我们认为,这种情况的主要原因是居民居民加速条目的影响以及第四季度高市场风格之间的变化。但是,在Alcistael市场市场的最后阶段,市场风格恢复了较小的增长,在2015年上半年,电子行业再次成为主要行业之一,再次增强了性能过多。

我们还观察到在2005年至2007年,2007年和2021年的看涨市场加速期间最薄弱的行业。股票市场存在差异,当上升市场的主要行业成为在向上市场加速期间提供最弱利的行业。这向上的市场可以在以后的阶段继续加强。如果不是Ullido的主要市场线成为在上升市场加速期间提供最薄弱的行业,则可能是由于它与强大的市场风格不一致或由于性能较低而削弱。当市场风格在上升趋势的下半年再次发生变化时,可能会有机会反弹,但是上升市场通常会在后来的阶段继续减弱。

2007年3月的银行:2005-2007是财务周期中的上升市场,在这个上升市场中,银行业在一般情况下很强。 2007年3月上下市场下半年的下半部分是下半年下半年的第二大市场。原因是,在丰富的微流动性的底部,市场风格变成了小型资本化和低成本库存策略的增长。笨拙。在向上市场的最后阶段,市场风格恢复了市场价值,并再次加强了回报。

2007年3月至5月的沟通:2005- 2007年是财务周期中的上升市场,在这个上升市场中,通信部门通常很弱。从2007年3月到2007年5月,Alcista市场的主要趋势在上半年的背景下是向上市场的背景。这是因为收益率没有得到强力实现,机构减少了其持股。在向上市场的后阶段的市场风格并不是很高,并且产量过高继续减弱。

2020年5月至7月的银行业务是中央资产的看涨市场,在这个上升市场中,银行业通常很弱。从5月到2020年7月,上升市场的主要上升趋势的上半年是上半市场的最后收益。原因是股市是微流体相对较丰富,从而导致较小的尺度生长。可能是因为有这样做的趋势。随后的波动性有所提高,上升市场的主要上升趋势的第二波偏向市场风格偏向于市场上的蓝色芯片。

通常,在上升市场的加速期间,可能会有两个结果会弱或会增加。何时这是这个上升市场的主要线索,主要是由于资本和市场风格的影响,最弱的减少或定期增加。如果这不是这个向上市场的主要线路,那么看涨市场的主要向上趋势随着市场风格的变化而显着波动,并且向上市场不断下降的可能性相对较高。在第四季度进入该国后,第三季度报告的传播将导致市场开始享受EconOMY明年,政策期望也将提高,市场风格往往会在高低之间发生变化,我们认为市场价值相对可能是占主导地位的。由于风格的变化,银行业可以逐渐反弹。但是,随着向上的市场在后期进入,该行业的波动性不收益率会大大高于过去两年。

文本

1。在加速期间看涨市场倒塌的情况:2014年第四季度的电子产品继续在上升市场的最后阶段加强自己

1.1从6月底到八月的主要索引加速,银行业降低了

从6月底到八月,主要指数的上升趋势向上。从6月23日至8月25日,上海化合物指数增加了15.6%,而Chinext指数增加了37%。但是,在过去两年中一直很强大的银行在增加的过程中下降了在索引加速度中。绝对回报率下降了0.39%,上海化合物指数的16个百分点减少了,将第一阶段的所有行业分类。

造成这种情况的主要原因是,在市场上有元改善的乳脂率的背景下,市场风格显然偏向着盖子的少量增长,其主要线路导致多个具有强大绩效成就的地区增加,例如AI的计算机功能和非有效金属的计算机能力。银行业的防御和股息属性与市场风格不符。

2014年第四季度的1.2电子产品:随着IL的下降变为市场价值,Starla乐观情绪在后阶段得到了增强

2013 - 2015年是TMT看涨市场,电子产业被归类在这个上升市场的最前沿,但是在2014年第四季度加速增长期间,该指数下降了,在催化剂的催化下,例如中央B的削减利率。从2014年10月底到2015年1月开始,上海化合物指数增长了47%。 。但是,在此阶段,行业和销量下降了4.7%,低于上海化合物指数下降了52%,最后将其分类为顶级行业。

从基本的角度来看,电子行业的性能在2014 - 15年没有得到更多的加强。在2013年至2015年的上升市场中,电子行业受益于诸如支持工业政策,4G建设,对消费的电子需求不断增长的因素,并购,收购和重组。回报的过多不如TMT好,但其性能处于最前沿。但是,像TMT领域一样,电子行业的性能在2014 - 15年没有得到更多的增强。在2014 - 15年度,大多数情况下,ROE低于所有A股份(非金融石油2)。但是,由于电子设备仍然达到d在2015年上半年获胜的上半年赢得胜利的波动的底部,我们认为,2014年第四季度电子产品的减少与基本变化无关。但是,在无法实现绩效的向上市场中,即使向上市场的主要变化也可以解释为相对较大。

在2014年第四季度加速指数的原因被认为是第四季度第四季度第四季度高和低市场风格的影响,这与居民涌入的加速节奏相反。在2014年下半年,居民的资金通过更多的渠道流向股市,迅速增加了保证金财务和融资之间的平衡,市场对绩效的关注下降,并开始寻找更多低水平的部门以及逻辑上的边际变化。从2013年到第三季度2014年,TMT继续领先大约一年半。但是,对财务和循环部门的相对评估历史上仍然很低。同时,经济和政治的略有变化也相对积极。 2014年11月,自2012年以来就已经看到了第一阶段的削减,明年经济可能会稳定,无法伪造。现有机构处于系统状态,对财务周期的分配较低。我们认为,上述因素推动了市场风格将2014年季度更改为2014年第四季度,并且我们认为开关范围相对较大。

在向上市场的最后阶段,市场风格恢复了增长,电子领域的收益过多继续加强。在2015年上半年,市场风格恢复了增长,原理主线再次恢复到TMT,电子领域的收率过多也是ST加长。通常,电子领域的超额收益率在2015年上半年达到75.8%,将第六名分类为顶级行业。

2。向上市场的最弱加速案例:向上市场的主要线与非ULL市场的主要线索之间的不同结果

从历史上看,某些行业在上升市场的加速时代有所下降,这受到对特定风格的最终解释的强烈影响。我们继续研究该行业在上升市场加速期间获得最薄弱的利润的特征。如果向上市场的主要线路成为加速指数增长期间最弱的行业,我们可以看到,在风暴市场的RICA微流动性的背景下,市场风格的变化可能与上一时期的变化不同,并且上半场可以在下半场继续增强。如果在加速指数增加期间,非网络市场的主要线路成为最弱的行业,这可能是由于它与强大的市场风格不符,或者可能会受到绩效下降的影响。如果下半年有大量向上波浪,市场样式将再次发生变化(尤其是在高速向上市场,样式开关将比平常更频繁)。可能会有弹跳的机会,但是Bloom市场通常会在以后的阶段继续减弱。

2007年3月5日,2007年3月5日:向上市场的主要线路在主要上升趋势的下半年是最弱的,而向上的市场在后阶段得到了加强。

2005 - 2007年是财务周期中的上升市场。在这个向上的市场中,银行一般都在为2006年下半年和2007年1月的下半年服务。向上市场的上升趋势,但它是上升市场主要升级趋势下半年最弱势行业之一。从2007年3月到2007年5月,本季度上海化合物指数再次增加,增加了53%。在此阶段,银行业的绝对绩效为30%,范围低于上海化合物指数,资格略高于顶级行业的通信。

从基本的角度来看,从2005年到2007年,银行业的表现强劲。从2006年的第四季度开始,银行业的ROE增长了20%以上,受中国工业和商业银行的列表的影响,受到中国工业和商业银行的清单,快速的经济增长,对信用的强劲需求和更高的利率。 2007年,ROE在银行业中的绝对水平最多波动,最多超过20%。

索引加速之间的原因2007年3月和5月,这使银行成为最薄弱的部门之一,即市场风格变成了增长,价格低廉的股票策略在丰富的微流体的底部强劲。在宏伟的宏观经济历史上,强化货币政策的期望正在增加,但少量流动性仍然良好。从3月到2007年5月,上海证券交易所开设的新A股帐户数量达到226万,239万和279万,在过去三年中大幅增加。 2007年5月,股本订阅基金的行动也显着增加。市场风格在2007年第一季度将价值风格的领域更改为增长风格领域,从而提高了低价库存策略的性能。

在向上市场的最后阶段,市场风格恢复了其价值,银行业继续加强。随着2007年5月底的钟税增加,对指数进行了一个月的调整,并进入了向上市场的晚期。在此阶段,主线领导了新统治的风格和风格,因此返回了蓝色芯片行业,并加强了银行业。通常,扫描银行业的收益过高已将第一级分类,自2007年6月以来,一年中的25%以上,资格在高水平行业中。

2.2从3月到2007年5月的通信:非乌洛索市场的主要线路在主要上升趋势的下半年经历了最弱的增长,而向上的市场在后阶段继续削弱。

2005 - 2007年是财务周期中的上升市场,在这个上升市场中,沟通效果较弱。向上市场的主要上升趋势的前半部分具有一定的收益率,但波动率相对较高。 Alcista市场主要上升趋势的后半部分是提供最弱的教授的行业它是。在2007年3月至2007年5月的主要向上市场的下半年中,上海化合物指数在本季度再次加速了其增长,增加了53%。在此阶段,通信行业增长了28%,低于上海化合物指数的25个百分点,将第一级行业的最后一个分类。

从基本的角度来看,2007年和2007年通信部门的ROE和ROE(财务两个石油)差距进一步扩大。在2005年至2007年的上升市场中,电信行业的性能相对较弱,ROE总是低于所有ROE水平(2种非财务油)。在2007年,经济复苏的利润(非金融石油)的回收率很大,但是电信部门的利润的恢复相对较慢,这可能会受到诸如固定线使用者的减少,3G许可证排放节奏,3G许可发射节奏节奏和投资步伐等因素的影响。我们认为,该指数从3月至2007年5月加速,促进通信领域最弱的增长的原因是由于对其性能的期望最弱,并且该系统降低了其参与。从3月到2007年5月,电信行业介绍了监管政策,没有3G许可期望。 5月,信息和工业部以及国家发展与改革委员会开始清理全国各地的关税。此外,2006年10月开始实施移动信息服务的“次要验证”系统,增加了通信行业利润的不确定性。在2007年第二季度,公共资金继续将电信行业的持股量降低了1%以上,而持有1.6%比例的公共资金降至历史最低限度。

电信行业与市场风格之间的聚会是从上升市场的海报阶段不高,并且过多的回报继续削弱。在向上市场的最后阶段,市场风格恢复了市场价值,但在此阶段,电信和价值风格与财务周期一致。同时,性能的不确定性相对较高,在上升市场的后阶段,产量过多继续减弱。

5月2.3日 - 朱利奥银行:非乌兰市场的主要线路在主要趋势的下半年中的利润最弱,而布卢姆市场在后阶段继续削弱

2019 - 2021年是一个上升的上升市场,银行在这个上升市场中的服务较弱。从2019年1月到2020年5月,在上升市场的早期阶段,银行的超额收益率波动。在2020年3月底,Theshanghai化合物指数进入了一个加速且增长的阶段,而流行病和全球货币FL的影响下降可识别。特别是从2020年7月中旬的5月底开始,上海组成的指数增加了两个月,而银行业仅增加了7.8%,在此期间下降了13.5个百分点,低于上海化合物指数,持续在第一级行业。

从基本的角度来看,银行业在2019年至2021年向上市场的表现较弱。银行业的利润受2019年至2021年的以下方面的影响:房地产公司的融资政策的硬化持续从12%下降到10.7%,降低了资产质量和最低的政治利益的质量。

我们认为,从5月到2020年7月加速indriendex的原因,加速了银行的增长最弱的原因是市场风格的趋势很小,这是在丰富的微流动性的底部。在此阶段,资本标记的微流体ET相对较丰富,最近在Augmers的帐户数量从5月到2020年7月大幅增加。更改为稍小的市场以改善其增长风格。

在向上市场的下半年,市场风格变为市场价值,银行恢复了。从2020年7月中旬到2021年2月,该指数将于2020年11月进行。它逃到了高水平,然后再次通过。在此期间,主要增长线主要基于关键的高级逻辑,主要由“ MAO指数”和“无指数”代表,市场风格略有价值。在上半年的下半年,过度的收益率被回收。但是,与2005 - 07年不同的是,在2021年2月至2021年12月上升市场的最后阶段,市场风格再次变成了小型资本化的增长,银行的收益率过高。

本文的作者:Li Chang,Fan Jituo,资料来源:Xinda Securi联系研究与发展中心,原始标题:“行业的终结在钝器市场的加速期间表现最弱”

风险警告和辞职

市场很危险,因此在投资时要小心。本文不构成个人投资建议,也不考虑特殊的投资目标,财务状况或个人用户的需求。用户应考虑本文中的意见,意见和结论是否符合合作伙伴的情况。根据这是您自己的责任。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 资料来源:Cinda Securities Research Development Center的作者:Li Chang,Fan Jituo

Hwang Zituo de Cinda Securities认为,在加速期间降低向上市场最弱利的部门中,或者可能会有两个结果。如果这是这个上升市场的主要线路,如果它定期减少,那么主要上升波的最弱利润并不是主要的资金和市场风格的影响。如果这不是这个向上市场的主要线路,那么看涨市场的主要向上趋势随着市场风格的变化而显着波动,并且向上市场不断下降的可能性相对较高。

结论

主要指数显示出加速的向上趋势FROM 6月底至八月,但银行业失败了。从6月23日至8月25日,上海化合物指数增加了15.6%,而Chinext指数增加了37%。但是,该银行在过去两年中一直很强,在可选阶段的性能较弱,在上一季度,该指数在上一季度加速,绝对产量低0.39%,低于上海化合物指数的16个百分点,持续在所有水平上。我们认为,这种情况的主要原因是,银行业的防御和股息属性与指数加速期间的小限制的增长风格不一致。

历史上的一个类似情况是电子产业,该行业认为,在2014年第四季度的上升期间,上升市场加速并减少。主要原因是市场变化风格的影响,但Bloom市场没有改变并继续继续s在以后的阶段增强自己。从2014年10月底到2015年1月初,上海合并指数增长了47%,但在现阶段,电子产业下降了4.7个百分点。我们认为,这种情况的主要原因是居民居民加速条目的影响以及第四季度高市场风格之间的变化。但是,在Alcistael市场市场的最后阶段,市场风格恢复了较小的增长,在2015年上半年,电子行业再次成为主要行业之一,再次增强了性能过多。

我们还观察到在2005年至2007年,2007年和2021年的看涨市场加速期间最薄弱的行业。股票市场存在差异,当上升市场的主要行业成为在向上市场加速期间提供最弱利的行业。这向上的市场可以在以后的阶段继续加强。如果不是Ullido的主要市场线成为在上升市场加速期间提供最薄弱的行业,则可能是由于它与强大的市场风格不一致或由于性能较低而削弱。当市场风格在上升趋势的下半年再次发生变化时,可能会有机会反弹,但是上升市场通常会在后来的阶段继续减弱。

2007年3月的银行:2005-2007是财务周期中的上升市场,在这个上升市场中,银行业在一般情况下很强。 2007年3月上下市场下半年的下半部分是下半年下半年的第二大市场。原因是,在丰富的微流动性的底部,市场风格变成了小型资本化和低成本库存策略的增长。笨拙。在向上市场的最后阶段,市场风格恢复了市场价值,并再次加强了回报。

2007年3月至5月的沟通:2005- 2007年是财务周期中的上升市场,在这个上升市场中,通信部门通常很弱。从2007年3月到2007年5月,Alcista市场的主要趋势在上半年的背景下是向上市场的背景。这是因为收益率没有得到强力实现,机构减少了其持股。在向上市场的后阶段的市场风格并不是很高,并且产量过高继续减弱。

2020年5月至7月的银行业务是中央资产的看涨市场,在这个上升市场中,银行业通常很弱。从5月到2020年7月,上升市场的主要上升趋势的上半年是上半市场的最后收益。原因是股市是微流体相对较丰富,从而导致较小的尺度生长。可能是因为有这样做的趋势。随后的波动性有所提高,上升市场的主要上升趋势的第二波偏向市场风格偏向于市场上的蓝色芯片。

通常,在上升市场的加速期间,可能会有两个结果会弱或会增加。何时这是这个上升市场的主要线索,主要是由于资本和市场风格的影响,最弱的减少或定期增加。如果这不是这个向上市场的主要线路,那么看涨市场的主要向上趋势随着市场风格的变化而显着波动,并且向上市场不断下降的可能性相对较高。在第四季度进入该国后,第三季度报告的传播将导致市场开始享受EconOMY明年,政策期望也将提高,市场风格往往会在高低之间发生变化,我们认为市场价值相对可能是占主导地位的。由于风格的变化,银行业可以逐渐反弹。但是,随着向上的市场在后期进入,该行业的波动性不收益率会大大高于过去两年。

文本

1。在加速期间看涨市场倒塌的情况:2014年第四季度的电子产品继续在上升市场的最后阶段加强自己

1.1从6月底到八月的主要索引加速,银行业降低了

从6月底到八月,主要指数的上升趋势向上。从6月23日至8月25日,上海化合物指数增加了15.6%,而Chinext指数增加了37%。但是,在过去两年中一直很强大的银行在增加的过程中下降了在索引加速度中。绝对回报率下降了0.39%,上海化合物指数的16个百分点减少了,将第一阶段的所有行业分类。

造成这种情况的主要原因是,在市场上有元改善的乳脂率的背景下,市场风格显然偏向着盖子的少量增长,其主要线路导致多个具有强大绩效成就的地区增加,例如AI的计算机功能和非有效金属的计算机能力。银行业的防御和股息属性与市场风格不符。

2014年第四季度的1.2电子产品:随着IL的下降变为市场价值,Starla乐观情绪在后阶段得到了增强

2013 - 2015年是TMT看涨市场,电子产业被归类在这个上升市场的最前沿,但是在2014年第四季度加速增长期间,该指数下降了,在催化剂的催化下,例如中央B的削减利率。从2014年10月底到2015年1月开始,上海化合物指数增长了47%。 。但是,在此阶段,行业和销量下降了4.7%,低于上海化合物指数下降了52%,最后将其分类为顶级行业。

从基本的角度来看,电子行业的性能在2014 - 15年没有得到更多的加强。在2013年至2015年的上升市场中,电子行业受益于诸如支持工业政策,4G建设,对消费的电子需求不断增长的因素,并购,收购和重组。回报的过多不如TMT好,但其性能处于最前沿。但是,像TMT领域一样,电子行业的性能在2014 - 15年没有得到更多的增强。在2014 - 15年度,大多数情况下,ROE低于所有A股份(非金融石油2)。但是,由于电子设备仍然达到d在2015年上半年获胜的上半年赢得胜利的波动的底部,我们认为,2014年第四季度电子产品的减少与基本变化无关。但是,在无法实现绩效的向上市场中,即使向上市场的主要变化也可以解释为相对较大。

在2014年第四季度加速指数的原因被认为是第四季度第四季度第四季度高和低市场风格的影响,这与居民涌入的加速节奏相反。在2014年下半年,居民的资金通过更多的渠道流向股市,迅速增加了保证金财务和融资之间的平衡,市场对绩效的关注下降,并开始寻找更多低水平的部门以及逻辑上的边际变化。从2013年到第三季度2014年,TMT继续领先大约一年半。但是,对财务和循环部门的相对评估历史上仍然很低。同时,经济和政治的略有变化也相对积极。 2014年11月,自2012年以来就已经看到了第一阶段的削减,明年经济可能会稳定,无法伪造。现有机构处于系统状态,对财务周期的分配较低。我们认为,上述因素推动了市场风格将2014年季度更改为2014年第四季度,并且我们认为开关范围相对较大。

在向上市场的最后阶段,市场风格恢复了增长,电子领域的收益过多继续加强。在2015年上半年,市场风格恢复了增长,原理主线再次恢复到TMT,电子领域的收率过多也是ST加长。通常,电子领域的超额收益率在2015年上半年达到75.8%,将第六名分类为顶级行业。

2。向上市场的最弱加速案例:向上市场的主要线与非ULL市场的主要线索之间的不同结果

从历史上看,某些行业在上升市场的加速时代有所下降,这受到对特定风格的最终解释的强烈影响。我们继续研究该行业在上升市场加速期间获得最薄弱的利润的特征。如果向上市场的主要线路成为加速指数增长期间最弱的行业,我们可以看到,在风暴市场的RICA微流动性的背景下,市场风格的变化可能与上一时期的变化不同,并且上半场可以在下半场继续增强。如果在加速指数增加期间,非网络市场的主要线路成为最弱的行业,这可能是由于它与强大的市场风格不符,或者可能会受到绩效下降的影响。如果下半年有大量向上波浪,市场样式将再次发生变化(尤其是在高速向上市场,样式开关将比平常更频繁)。可能会有弹跳的机会,但是Bloom市场通常会在以后的阶段继续减弱。

2007年3月5日,2007年3月5日:向上市场的主要线路在主要上升趋势的下半年是最弱的,而向上的市场在后阶段得到了加强。

2005 - 2007年是财务周期中的上升市场。在这个向上的市场中,银行一般都在为2006年下半年和2007年1月的下半年服务。向上市场的上升趋势,但它是上升市场主要升级趋势下半年最弱势行业之一。从2007年3月到2007年5月,本季度上海化合物指数再次增加,增加了53%。在此阶段,银行业的绝对绩效为30%,范围低于上海化合物指数,资格略高于顶级行业的通信。

从基本的角度来看,从2005年到2007年,银行业的表现强劲。从2006年的第四季度开始,银行业的ROE增长了20%以上,受中国工业和商业银行的列表的影响,受到中国工业和商业银行的清单,快速的经济增长,对信用的强劲需求和更高的利率。 2007年,ROE在银行业中的绝对水平最多波动,最多超过20%。

索引加速之间的原因2007年3月和5月,这使银行成为最薄弱的部门之一,即市场风格变成了增长,价格低廉的股票策略在丰富的微流体的底部强劲。在宏伟的宏观经济历史上,强化货币政策的期望正在增加,但少量流动性仍然良好。从3月到2007年5月,上海证券交易所开设的新A股帐户数量达到226万,239万和279万,在过去三年中大幅增加。 2007年5月,股本订阅基金的行动也显着增加。市场风格在2007年第一季度将价值风格的领域更改为增长风格领域,从而提高了低价库存策略的性能。

在向上市场的最后阶段,市场风格恢复了其价值,银行业继续加强。随着2007年5月底的钟税增加,对指数进行了一个月的调整,并进入了向上市场的晚期。在此阶段,主线领导了新统治的风格和风格,因此返回了蓝色芯片行业,并加强了银行业。通常,扫描银行业的收益过高已将第一级分类,自2007年6月以来,一年中的25%以上,资格在高水平行业中。

2.2从3月到2007年5月的通信:非乌洛索市场的主要线路在主要上升趋势的下半年经历了最弱的增长,而向上的市场在后阶段继续削弱。

2005 - 2007年是财务周期中的上升市场,在这个上升市场中,沟通效果较弱。向上市场的主要上升趋势的前半部分具有一定的收益率,但波动率相对较高。 Alcista市场主要上升趋势的后半部分是提供最弱的教授的行业它是。在2007年3月至2007年5月的主要向上市场的下半年中,上海化合物指数在本季度再次加速了其增长,增加了53%。在此阶段,通信行业增长了28%,低于上海化合物指数的25个百分点,将第一级行业的最后一个分类。

从基本的角度来看,2007年和2007年通信部门的ROE和ROE(财务两个石油)差距进一步扩大。在2005年至2007年的上升市场中,电信行业的性能相对较弱,ROE总是低于所有ROE水平(2种非财务油)。在2007年,经济复苏的利润(非金融石油)的回收率很大,但是电信部门的利润的恢复相对较慢,这可能会受到诸如固定线使用者的减少,3G许可证排放节奏,3G许可发射节奏节奏和投资步伐等因素的影响。我们认为,该指数从3月至2007年5月加速,促进通信领域最弱的增长的原因是由于对其性能的期望最弱,并且该系统降低了其参与。从3月到2007年5月,电信行业介绍了监管政策,没有3G许可期望。 5月,信息和工业部以及国家发展与改革委员会开始清理全国各地的关税。此外,2006年10月开始实施移动信息服务的“次要验证”系统,增加了通信行业利润的不确定性。在2007年第二季度,公共资金继续将电信行业的持股量降低了1%以上,而持有1.6%比例的公共资金降至历史最低限度。

电信行业与市场风格之间的聚会是从上升市场的海报阶段不高,并且过多的回报继续削弱。在向上市场的最后阶段,市场风格恢复了市场价值,但在此阶段,电信和价值风格与财务周期一致。同时,性能的不确定性相对较高,在上升市场的后阶段,产量过多继续减弱。

5月2.3日 - 朱利奥银行:非乌兰市场的主要线路在主要趋势的下半年中的利润最弱,而布卢姆市场在后阶段继续削弱

2019 - 2021年是一个上升的上升市场,银行在这个上升市场中的服务较弱。从2019年1月到2020年5月,在上升市场的早期阶段,银行的超额收益率波动。在2020年3月底,Theshanghai化合物指数进入了一个加速且增长的阶段,而流行病和全球货币FL的影响下降可识别。特别是从2020年7月中旬的5月底开始,上海组成的指数增加了两个月,而银行业仅增加了7.8%,在此期间下降了13.5个百分点,低于上海化合物指数,持续在第一级行业。

从基本的角度来看,银行业在2019年至2021年向上市场的表现较弱。银行业的利润受2019年至2021年的以下方面的影响:房地产公司的融资政策的硬化持续从12%下降到10.7%,降低了资产质量和最低的政治利益的质量。

我们认为,从5月到2020年7月加速indriendex的原因,加速了银行的增长最弱的原因是市场风格的趋势很小,这是在丰富的微流动性的底部。在此阶段,资本标记的微流体ET相对较丰富,最近在Augmers的帐户数量从5月到2020年7月大幅增加。更改为稍小的市场以改善其增长风格。

在向上市场的下半年,市场风格变为市场价值,银行恢复了。从2020年7月中旬到2021年2月,该指数将于2020年11月进行。它逃到了高水平,然后再次通过。在此期间,主要增长线主要基于关键的高级逻辑,主要由“ MAO指数”和“无指数”代表,市场风格略有价值。在上半年的下半年,过度的收益率被回收。但是,与2005 - 07年不同的是,在2021年2月至2021年12月上升市场的最后阶段,市场风格再次变成了小型资本化的增长,银行的收益率过高。

本文的作者:Li Chang,Fan Jituo,资料来源:Xinda Securi联系研究与发展中心,原始标题:“行业的终结在钝器市场的加速期间表现最弱”

风险警告和辞职

市场很危险,因此在投资时要小心。本文不构成个人投资建议,也不考虑特殊的投资目标,财务状况或个人用户的需求。用户应考虑本文中的意见,意见和结论是否符合合作伙伴的情况。根据这是您自己的责任。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)